长三角新兴CBD高端写字楼市场面临失衡压力

前不久的3月13日,绿地集团苏南房地产事业部宣布,将售卖旗下南京紫峰大厦72层物业,总价1.75个亿。消息一经发布,轩然大波随即而来。

两个引爆点,其一,作为高端写字楼产品,“72层”要价7万/平方米;其二,开发商委托国际五大行机构及海外公司向全球发售。

围绕两个引爆点,本网记者提出三个疑问,第一,7万/平方米的单价依何而定?第二,目前高端写字楼市场的行情能否支撑7万/平方米的单价?第三,未来高端写字楼物业的发展趋势如何?

出于大局观的考量,记者将调查范围锁定在了经济发达的长三角地区,以期获得更为详实、全面、准确的论断。

现状——

“7万”:暂不具有参考价值

绿地集团给到的数字,紫峰大厦“72层”建筑面积2659.86平方米,使用面积1580.25平方米,按7万元/平方米的单价售卖,总价约计1.75亿。

开发商方面并未就定价展开置评,不过,根据记者的了解,每平方米“7万”的单价已逼近上海核心商务区甲级写字楼的售价。

世邦魏理仕上海研究部董事谢晨单从市场的角度分析,认为“价格偏高”。

他指出,“目前,类似上海这样的一线城市核心商务区,甲级写字楼的均价不过6-7万/平方米,二线城市把价格飙到了这样的水平,市场因素已然不是开发商考虑的重点了,更多考量的是品牌溢价和实际影响力。”

无独有偶,戴德梁行也给出了相类似的论断。

戴德梁行华东区写字楼部董事沈洁表示,南京超甲级写字楼的最高租金报价为5.5-6元/平方米/天,无法支持7万/平方米的售价,所以“该价格不具有参考意义”。

换而言之,“72层”的售价只是一例“仅供遥望”的个案,不能作为市场行情分析的参考要素,那么,就目前而言,南京甲级写字楼市场究竟处于怎样的“等量级”?与沪上还存在多大的差距?

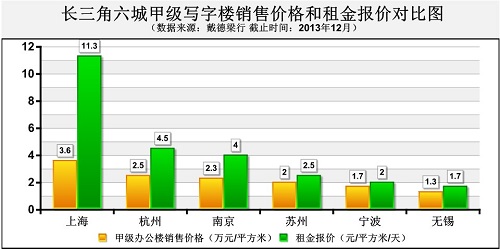

戴德梁行数据显示,截止到2013年年底的一组数据:上海甲级写字楼销售均价3.6万/平方米,南京为2.3万/平方米,相差幅度达36.1%;上海甲级办公楼租金报价11.3元/平方米/天,是南京(数值为:4.0元/平方米/天)的2.8倍。

长三角六城甲级写字楼销售价格和租金报价对比图

不可否认,差距的确存在。事实上,不仅仅是上海,南京还落后于杭州。戴德梁行数据表明,截止到2013年年底,杭州甲级写字楼销售均价在2.5万/平方米左右,高出南京2000元/平方米;租金报价亦超出了0.5元/平方米/天。

趋势——

“南京”:正朝一线稳步看齐

不仅前有“劲敌”,后头还有“追兵”。

经调查发现,长三角地区的苏州、无锡、宁波等城市,伴随着经济水平提升发展,高端写字楼物业,不论是售价,还是租金,与南京的差距都在缩短中。

仅以苏州为例,其甲级办公写字楼的平均售价已奔至“2字头”;租金报价与南京同类物业的差距也已缩小至1.5元/平方米/天。

不过,一个市场现象是可喜的。据戴德梁行的数据统计,2014年,南京高端写字楼物业的供应量将超过35万平方米,主要集中于河西和南站区域,新街口和鼓楼核心区供应量不足7万平方米。

现阶段的突出表现为,南京IFC、南京国际广场一期等的入住率均超过了90%,租金上涨幅度超过了6%。

“单从稀缺性而言,确实给绿地紫峰广场‘72层’创造了一个提升售价的契机。”谢晨认为,通过核心商务区甲级写字楼价格的升高,可以带动整个市场阶段性的价值发展。

宏观来看,截止到2013年年底,南京甲级写字楼存量达到了128.9万平方米,是上海的1/5。但沈洁从中长期来看,持谨慎态度,她认为,在2015-2016年写字楼新增供应高峰到来后,上海写字楼市场的增长趋势将逐渐减缓,且势头将不断加速。

长三角三城甲级写字楼物业总库存

南京则不同,沈洁指出,“供不应求”是近两年的普遍情况,伴随着经济的不断发展,高端写字楼的需求量会逐年递增,“我们预判,南京甲级写字楼市场将持续稳定向上的态势。”

诚如谢晨所言,南京高端写字楼市场正以稳步的姿态,向一线城市“看齐”。

担忧——

“长三角”:新兴CBD压力最大

来自世邦魏理仕的一组数据,2013年-2016年,南京写字楼市场新增供应预计将达到182.2万平方米,其中新中央商务区河西CBD的供应量就将达到81.0万平方米,占比44.5%。

“这是城镇化背景下,必然的、且不可逆的趋势。” 世邦魏理仕上海研究部董事谢晨表示,他告诉记者,“中国的主要城市,尤其是长三角一带,几乎都在开发或正在规划建设新中央商务区,这也成为推动新开发区土地价格上涨的关键因素。”

谢晨认为,在这一趋势的带动下,大量新商业地产项目,尤其是写字楼物业会井喷式的涌入市场,而其中更多的是集中在新兴中央商务区——

杭州新兴中央商务区钱江新城,四年内的写字楼供应量将达到112.8万平方米,占全市份额将超过七成;宁波新兴中央商务区东部新城,四年内的写字楼供应量将达到77.6万平方米,预计将占到全市总量的46.1%。

2013-2016年新中央商务区写字楼新供应情况

“这是有一定风险的。”谢晨提出了自己的担忧,对于新中央商务区中的高端写字楼物业而言,除了要面对大量新增供应所带来的市场压力外,还需克服新兴区域有待完善的基础和公共设施建设以及交通不便等问题。

“这些地区大部分的基础设施仍处于施工阶段或仍在规划中,需几年时间方可竣工。”谢晨如是说。

当然,有压力才有动力。

有观点认为,中国整体经济正逐步向第三产业转型,对写字楼的需求也将随着逐步上涨,特别是国内企业对高端写字楼的需求正在不断增强。

但谢晨提醒,这种经济转型所带来的需求并不能在短时间内得到完全释放。更重要的一点是,所有二线城市其实并不具备如北京或上海浦东一样的强大需求,“毕竟后两者才是中国的政治、经济及金融中心。”

返回顶部

返回顶部 相关阅读:

- ・上海高端写字楼担心P2P跑路拉低“颜值(04/20)

- ・杭州高端写字楼居然直排生活污水(12/25)

- ・杭州钱江世纪城拥有众多高端写字楼(07/16)

- ・北京高端写字楼成交单价达10万元/平方(06/30)

- ・论写字楼对企业发展的作用(04/24)

- ・未来杭州最高端写字楼基本都在钱江金融(11/20)

- ・北京高端写字楼一桌难求 大公司无奈合(11/04)

- ・“杭州高端写字楼进化史”论坛(03/18)

- ・高端写字楼扎堆 更应走出差异化(01/02)

- ・国际最流行的投资方式:投资顶级写字楼(12/02)